Hiệu suất Tài chính

Năm 2024, GVR đạt doanh thu thuần 26.254,33 triệu VNĐ và lợi nhuận ròng sau thuế thuộc về cổ đông công ty mẹ là 4.213,32 triệu VNĐ (theo báo cáo tài chính). Lợi nhuận tăng 61% so với năm trước, chủ yếu nhờ giá xuất khẩu cao su tăng 26%, đạt trung bình 1.701 USD/tấn. Tỷ lệ P/E hiện tại là 31,02, phù hợp với mức trung bình lịch sử (từ 13,32 đến 55,62 trong 2017-2024), cho thấy cổ phiếu được định giá hợp lý.

Tình hình tài chính của công ty rất lành mạnh, với tài sản ngắn hạn (27.738,54 triệu VNĐ) vượt xa nợ ngắn hạn (11.925,53 triệu VNĐ vào năm 2024), thể hiện khả năng thanh khoản tốt. Nợ dài hạn giảm từ 15.974,14 triệu VNĐ (2017) xuống 13.012,91 triệu VNĐ (2024), tỷ lệ nợ trên vốn chủ sở hữu cải thiện từ 0,55 xuống 0,43, cho thấy sự ổn định tài chính.

Xu hướng Giá Cổ Phiếu

Giá cổ phiếu GVR biến động mạnh trong năm qua, đạt đỉnh 38.600 VNĐ vào tháng 7/2024 và đáy 27.300 VNĐ vào tháng 4/2024. Từ tháng 10/2024 đến tháng 2/2025, giá giảm từ 34.600 VNĐ xuống khoảng 28.800-33.400 VNĐ, nhưng đã phục hồi vào tháng 3/2025. Điều này phản ánh sự nhạy cảm với giá cao su toàn cầu và tâm lý thị trường.

Triển vọng Tăng Trưởng

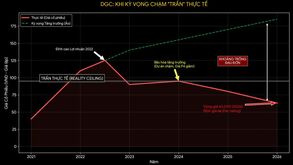

Báo cáo từ Vietcap (tháng 10/2024 và đầu 2025) cho thấy GVR có tiềm năng tăng trưởng nhờ nhu cầu cao su ổn định và kế hoạch chuyển đổi đất cao su sang khu công nghiệp (dự kiến 24.000 ha đến năm 2040). Giá cao su tự nhiên hiện nay có xu hướng ổn định hoặc tăng nhẹ (khoảng 2,29 USD/kg vào tháng 11/2024, theo [Statista](https://www.statista.com/statistics/727582/price-of-rubber-per-pound/)), hỗ trợ lợi nhuận của công ty.

Phân tích Tài chính

Dựa trên các báo cáo tài chính từ 2017 đến 2024, GVR cho thấy sự tăng trưởng ổn định:

- Tài sản tổng cộng tăng từ 74.482,71 triệu VNĐ (2017) lên 83.544,73 triệu VNĐ (2024).

- Nợ phải trả giảm từ 26.448,44 triệu VNĐ (2017) xuống 24.938,43 triệu VNĐ (2024), với nợ dài hạn giảm từ 15.974,14 triệu VNĐ xuống 13.012,91 triệu VNĐ.

- Vốn chủ sở hữu tăng từ 48.034,27 triệu VNĐ lên 58.606,30 triệu VNĐ, chủ yếu nhờ lợi nhuận chưa phân phối tăng từ 1.400,40 triệu VNĐ lên 6.385,24 triệu VNĐ.

- Tỷ lệ nợ trên vốn chủ sở hữu cải thiện từ 0,55 (2017) xuống 0,43 (2024), thể hiện khả năng tài chính vững chắc.

Dưới đây là các chỉ số tài chính chính cho năm 2024 (đơn vị: triệu VNĐ):

Lợi nhuận ròng tăng 61% so với năm 2023, chủ yếu nhờ giá xuất khẩu cao su tăng 26% (theo báo cáo Vietcap, đạt 1.701 USD/tấn vào năm 2024).

- Các chỉ số tài chính khác :

- EPS năm 2024 khoảng 1.064 VNĐ, với P/B là 2,25, cho thấy định giá hợp lý so với giá trị sổ sách (BVPS là 14.639 VNĐ).

- Tỷ lệ lợi nhuận gộp và ROE (Return on Equity) tăng, thể hiện hiệu quả sử dụng vốn.

- Dòng tiền :

Dòng tiền từ hoạt động kinh doanh ổn định, với lợi nhuận trước thuế và khấu hao hỗ trợ dòng tiền dương, cho phép công ty tái đầu tư và trả nợ hiệu quả.

Phân tích Giá Cổ Phiếu

- Giá hiện tại (33.0) nằm trong vùng giữa hỗ trợ 31.0 và kháng cự 35.0.

- Động lực tăng giá gần đây (từ 28.8 ngày 10/02/2025 lên 33.5 ngày 04/03/2025) cho thấy xu hướng tăng ngắn hạn, nhưng việc giá giảm nhẹ từ 33.5 xuống 33.0 ngày 05/03/2025 có thể là dấu hiệu chốt lời hoặc điều chỉnh.

- Khối lượng giao dịch ngày 04/03/2025 (5.964.800) cao hơn ngày 05/03/2025 (2.713.400), chỉ cho thấy lực bán không quá lớn.

==>

- Xu hướng tổng thể: GVR đã trải qua một chu kỳ tăng mạnh, giảm điều chỉnh, tích lũy, và hiện đang trong giai đoạn phục hồi. Xu hướng dài hạn vẫn tích cực nếu giá giữ trên 31.0.

- Ngắn hạn: Giá có thể dao động trong khoảng 32.0 - 35.0 trong vài tuần tới. Nếu vượt 35.0 với khối lượng lớn, mục tiêu tiếp theo là 38.0. Ngược lại, nếu giảm dưới 31.0, giá có thể test lại vùng 28.0 - 29.0.

Triển vọng và Rủi ro

- Cơ hội: Giá cao su tự nhiên hiện ổn định hoặc tăng hỗ trợ lợi nhuận. GVR cũng có kế hoạch chuyển đổi đất cao su sang khu công nghiệp, với tiềm năng mở rộng đến 24.000 ha vào năm 2040, theo báo cáo Vietcap.

- Rủi ro: Biến động giá cao su do yếu tố cung cầu toàn cầu, chính sách xuất khẩu, và ảnh hưởng từ các yếu tố địa chính trị. Tâm lý thị trường có thể gây áp lực lên giá cổ phiếu, đặc biệt với beta cao (1,80).

-----------------------

** Tra cứu tín hiệu cổ phiếu hàng ngày tại: Lọc cổ phiếu

** Tra cứu thống kê giao dịch nước ngoài, tự doanh.v.v..: Thống kê

-------------------------

Easystock Team

# Theo dõi Fanpage: Click

# Free group Zalo Easystock.vn: Click

** Mở tài khoản giao dịch tại Vietcap cùng team tại: Click

![]()

"Good traders manage the downside, they don’t worry about the upside.”