1. "Big Bath" - Nghệ thuật của sự đau đớn cần thiết

"Big Bath" là thuật ngữ ám chỉ việc ban lãnh đạo doanh nghiệp chủ động ghi nhận tất cả các khoản chi phí, nợ xấu, và trích lập dự phòng vào một kỳ báo cáo duy nhất (thường là quý cuối năm) để làm cho kết quả kinh doanh trông "xấu tệ hại".

Tại sao họ làm vậy? Sacombank đang đứng trước ngưỡng cửa lịch sử: Kết thúc đề án tái cơ cấu 10 năm và chuẩn bị bán đấu giá 32.5% cổ phần (liên quan đến ông Trầm Bê). Để bán được món hàng này với giá "Premium" (giá cao) cho đối tác chiến lược nước ngoài hoặc các tập đoàn lớn trong nước, STB không thể mang một bảng cân đối kế toán "nhập nhằng" đi chào hàng.

Cú lỗ 3.000 tỷ đồng Q4/2025 chính là hành động "Dọn sạch rác dưới thảm". Họ chấp nhận hy sinh thành tích năm 2025 để đổi lấy một năm 2026 sạch sẽ hoàn toàn.

2. Giải mã khoản lỗ: Tiền đi đâu?

Nếu STB báo lỗ, dòng tiền đó không mất đi, nó được chuyển vào các "kho" dự phòng. Dựa trên dữ liệu tài chính, tôi đánh giá khoản lỗ này đến từ 3 mũi nhọn:

- Xử lý dứt điểm VAMC: Đây là "cục máu đông" cuối cùng. Việc trích lập 100% cho trái phiếu VAMC sẽ giúp STB không còn gánh nặng này trong 2026.

- Mạnh tay với Nợ nhóm 5: Như số liệu đã chỉ ra, nợ có khả năng mất vốn đã tăng lên 11.500 tỷ. Thay vì xử lý dần dần, STB chọn cách trích lập toàn bộ ("Full Provisioning"). Điều này làm giảm lợi nhuận tức thời nhưng gia tăng bộ đệm an toàn (Coverage Ratio) lên mức cực cao.

- Chi phí ẩn từ các tài sản tồn đọng: Có thể bao gồm các khoản lỗ dự kiến từ việc thanh lý tài sản đảm bảo chưa hoàn tất (như KCN Phong Phú nếu giá bán thấp hơn sổ sách, dù khả năng này thấp nhưng nguyên tắc thận trọng vẫn được ưu tiên).

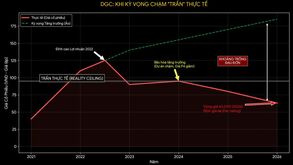

Nhận định: Khoản lỗ này là Lỗ Kế Toán (Accounting Loss), không phải Lỗ Dòng Tiền (Cash Flow Loss). Hoạt động kinh doanh cốt lõi (Core Banking) của STB vẫn tạo ra 24.000 - 25.000 tỷ lợi nhuận thuần trước trích lập mỗi năm. Cỗ máy in tiền vẫn chạy tốt, chỉ là họ đang dùng tiền đó để trả nợ quá khứ một lần cho xong.

3. Hiệu ứng "Lò xo nén" cho năm 2026

Hãy tưởng tượng:

- Năm 2025: Lợi nhuận sụt giảm thê thảm do gánh hàng nghìn tỷ dự phòng.

- Năm 2026: Không còn áp lực trích lập VAMC, nợ xấu đã được dự phòng đủ. Toàn bộ lợi nhuận từ hoạt động cốt lõi (khoảng 25.000 tỷ đồng) sẽ chạy thẳng vào lợi nhuận trước thuế (Bottom line).

Khi đó, so sánh với nền thấp của 2025, STB sẽ ghi nhận mức tăng trưởng lợi nhuận bằng lần (200% - 300%). Đây là "câu chuyện tăng trưởng" (Growth Story) hấp dẫn nhất mà dòng tiền lớn luôn khao khát. P/E dự phóng sẽ giảm từ mức cao ngất ngưởng xuống mức siêu rẻ (quanh 4.x - 5.x) ngay lập tức.

4. Chiến lược hành động: "Mua khi máu chảy trên đường"

Thị trường chứng khoán Việt Nam rất nhạy cảm với tin tức ngắn hạn. Khi báo cáo tài chính Q4 ra mắt với con số đỏ lòm, hai kịch bản sẽ xảy ra:

- Nhà đầu tư cá nhân: Hoảng loạn bán tháo vì thấy "lỗ khủng", "vỡ kế hoạch".

- Các quỹ ETF/Robot: Tự động bán do vi phạm tiêu chí tăng trưởng EPS.

Đây là lúc "Cá Mập" há miệng.

Với tư cách là một nhà đầu tư giá trị, tôi khuyến nghị chiến lược "Phục kích":

- Vùng quan sát: Nếu giá cổ phiếu bị đạp về vùng 45.000 - 50.000 VND do tin lỗ, đó là món quà của thượng đế.

- Tư duy: Bạn không mua STB vì lợi nhuận Q4/2025. Bạn mua quyền sở hữu một ngân hàng Top đầu, sạch nợ, sắp có chủ mới, với mức giá chiết khấu của một ngân hàng đang khủng hoảng.

- Chất xúc tác (Catalyst): Ngay sau khi báo cáo kiểm toán 2025 được công bố (khẳng định việc trích lập đã xong), tin tức về việc phê duyệt bán 32.5% vốn sẽ là ngòi nổ đẩy giá cổ phiếu vượt đỉnh mọi thời đại (All Time High).

Lời kết

Trong nhiều năm đầu tư, tôi đã thấy nhiều công ty cố gắng "xào nấu" để báo cáo đẹp nhằm giữ giá cổ phiếu, và kết cục thường bi thảm. Ngược lại, những công ty dám dùng chiến lược "Big Bath" - dám phơi bày cái xấu nhất ra ánh sáng - thường là những kẻ chuẩn bị trỗi dậy mạnh mẽ nhất.

Sacombank đang rũ bùn đứng dậy sáng lòa. Đừng để con số lỗ ngắn hạn che mất tầm nhìn về một thương vụ M&A tỷ đô đang cận kề.

-------------------------

Easystock Team

# Theo dõi Fanpage: Click

# Free group Zalo Easystock.vn: Click

** Mở tài khoản giao dịch tại Vietcap cùng team tại: Click