Với kinh nghiệm quan sát thị trường, tôi đánh giá đây là quá trình De-rating (Hạ bậc định giá) khi một "Cổ phiếu Tăng trưởng" (Growth Stock) dần chuyển mình thành một "Cổ phiếu Chu kỳ/Cổ tức" (Cyclical/Dividend Stock).

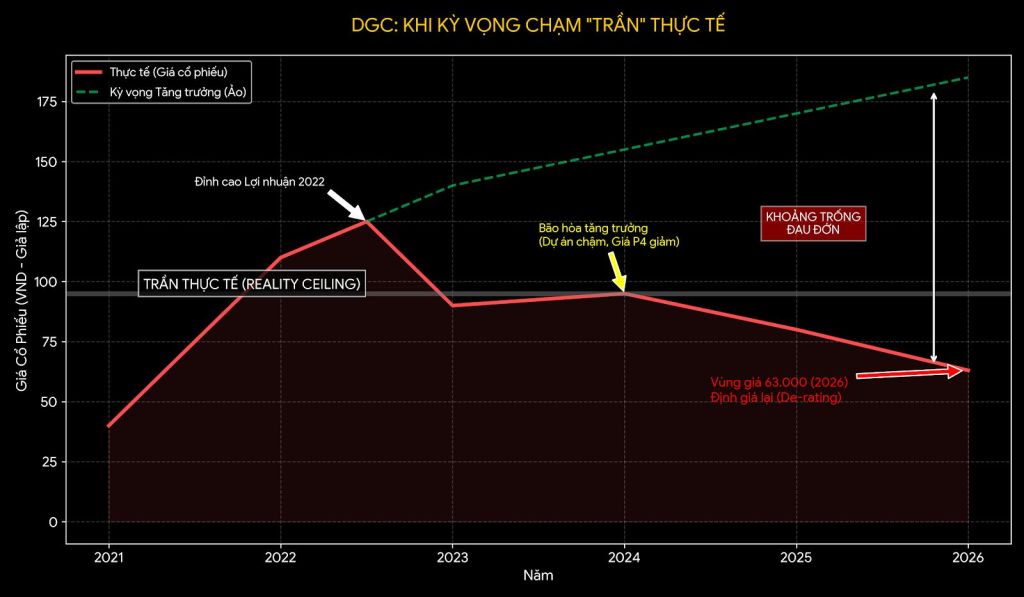

Thứ nhất, sự biến mất của "câu chuyện tăng trưởng thần tốc". Thị trường chứng khoán là nơi mua bán sự kỳ vọng. Năm 2022, nhà đầu tư trả giá 100.000 VND cho DGC vì họ nhìn thấy lợi nhuận 6.000 tỷ đồng và mơ về con số 8.000 - 10.000 tỷ trong tương lai. Tuy nhiên, số liệu thực tế từ 2023 đến hết 2025 đã dội một gáo nước lạnh: Doanh thu đi ngang quanh mốc 9.800 - 10.000 tỷ VND, lợi nhuận bị bào mòn. Khi tăng trưởng lợi nhuận không còn là hai con số, P/E (hệ số giá trên thu nhập) của DGC buộc phải co lại từ mức 12-15x xuống mức trung bình ngành hóa chất cơ bản là 6-8x. Giá cổ phiếu giảm là để phù hợp với mức P/E mới này.

Thứ hai, biên lợi nhuận bị kẹp giữa hai gọng kìm. DGC từng hưởng lợi siêu ngạch nhờ giá Phốt pho vàng (P4) thế giới tăng dựng đứng. Nhưng hiện nay, "con hào kinh tế" này đang bị thu hẹp.

-

Đầu ra: Nguồn cung Phốt pho từ Trung Quốc hồi phục khiến giá bán không thể neo cao.

-

Đầu vào: Chi phí điện năng (chiếm tỷ trọng lớn trong giá thành sản xuất P4) tại Việt Nam liên tục tăng trong giai đoạn 2023-2025. Khi giá bán giảm mà giá vốn tăng, biên lợi nhuận gộp từ mức kỷ lục 46% (2022) đã rơi xuống còn khoảng 35%. Điều này ăn mòn trực tiếp vào EPS (Lợi nhuận trên mỗi cổ phiếu), khiến động lực tăng giá biến mất.

Thứ ba, "Bẫy" hiệu quả sử dụng vốn (Capital Allocation). Nhìn vào bảng cân đối kế toán, DGC đang nắm giữ hơn 10.000 tỷ VND tiền mặt và tiền gửi ngắn hạn. Với một nhà đầu tư nhỏ lẻ, đây là sự an toàn tuyệt đối. Nhưng dưới con mắt của "cá mập" tài chính, đây là sự lãng phí. Một doanh nghiệp sản xuất giữ lượng tiền mặt khổng lồ (hơn 50% tổng tài sản) mà không thể giải ngân vào các dự án lớn chứng tỏ sự bế tắc trong tìm kiếm động lực tăng trưởng mới. Tiền nằm trong ngân hàng chỉ sinh lợi 5%, trong khi cổ đông đòi hỏi mức sinh lời trên vốn chủ sở hữu (ROE) phải là 20-30%.

Thứ tư, sự chậm trễ của các "Siêu dự án". Nhà đầu tư đã kiên nhẫn chờ đợi Tổ hợp Hóa chất Đức Giang - Nghi Sơn và dự án Boxit Đắk Nông suốt 3 năm qua. Sự chậm trễ trong pháp lý và giải phóng mặt bằng đã làm xói mòn niềm tin. Khi "bánh vẽ" tương lai chưa thành hiện thực, dòng tiền đầu cơ sẽ rút lui để tìm kiếm cơ hội ở các nhóm ngành khác (như công nghệ hay khu công nghiệp).

Kết luận: Ở mức giá 63.000 VND, DGC không còn đắt, nhưng nó đang ở trạng thái "ngủ đông". Cổ phiếu này hiện tại phù hợp với chiến lược tích sản ăn cổ tức hơn là đầu cơ lướt sóng. Cú hích (Catalyst) duy nhất để DGC quay lại đường đua là khi dự án Nghi Sơn chính thức đóng góp doanh thu, hoặc giá Phốt pho thế giới có một cú sốc cung mới. Cho đến lúc đó, sự kiên nhẫn là tài sản quý giá nhất của cổ đông DGC.

-------------------------

Easystock Team

# Theo dõi Fanpage: Click

# Free group Zalo Easystock.vn: Click

** Mở tài khoản giao dịch tại Vietcap cùng team tại: Click

"Good traders manage the downside, they don’t worry about the upside.”