Một báo cáo tài chính hoàn chỉnh sẽ gồm có 4 phần chính:

- Bảng Cân Đối Kế Toán

- Báo cáo kết quả kinh doanh

- Bảng Lưu Chuyển Tiền Tệ

- Thuyết Minh

Nếu bảng cân đối kế toán là ảnh chụp về toàn bộ tài sản và nguồn vốn của doanh nghiệp tại một thời điểm; Báo cáo kết quả kinh doanh là thước đo kết quả hoạt động trong một khoảng thời gian; thì báo cáo lưu chuyển tiền tệ là bản báo cáo tổng hợp lại tình hình thu, chi tiền tệ của doanh nghiệp được phân loại theo 3 hoạt động: Hoạt động kinh doanh, hoạt động đầu tư và hoạt động tài chính trong kỳ báo cáo.

Các dòng tiền trong báo cáo lưu chuyển tiền tệ bao gồm:

- Dòng tiền từ hoạt động kinh doanh: gồm các khoản phải thu, chi phí liên quan đến hoạt động sản xuất và kinh doanh hàng hóa, dịch vụ của doanh nghiệp.

- Dòng tiền từ hoạt động đầu tư: gồm các khoản thu, chi liên quan đến hoạt động đầu tư, mua sắm hoặc thanh lý các tài sản cố định, các khoản đầu tư tài chính dài hạn.

- Dòng tiền từ hoạt động tài chính: gồm các khoản thu, chi liên quan đến hoạt động huy động vốn từ chủ nợ và chủ sở hữu, hoàn trả vốn cho chủ nợ, mua lại cổ phần, chia lãi cho nhà đầu tư, chia cổ tức cho cổ đông.

Thông qua các báo cáo lưu chuyển tiền tệ, người đọc báo cáo có thể thấy được trong kỳ doanh nghiệp đã huy động nguồn tiền ở đâu và đã chi tiêu, sử dụng tiền vào việc gì.

Dòng tiền của một doanh nghiệp là cái có thực và ít bị tác động bởi các nguyên tắc của hạch toán kế toán. Doanh nghiệp có thể kinh doanh tốt, lợi nhuận đều đặn nhưng nếu dòng tiền từ hoạt động kinh doanh có dấu hiệu suy yếu thì người đọc báo cáo cần xem xét kỹ hơn đâu là nguyên nhân của sự suy yếu đó để đánh giá liệu sắp tới doanh nghiệp có còn tiếp tục kinh doanh thuận lợi hay sẽ gặp khó? Phải chăng tình hình bán hàng của công ty đang có xu hướng chững lại? Hay dòng tiền yếu đi là do khả năng quản lý và thu hồi công nợ của đội ngũ tài chính kế toán yếu kém? Đội ngũ bán hàng đã hỗ trợ hữu hiệu đội ngũ kế toán trong việc thu hồi công nợ từ khách hàng hay chưa? Chính sách chậm trả với nhà cung cấp đã tối ưu? Chi phí lãi vay và các loại chi phí khác gần đây có bị tăng? Cũng có thể việc suy yếu dòng tiền chỉ đơn thuần bắt nguồn từ việc tăng đầu tư, mua sắm nhằm đạt được tốc độ tăng trưởng tốt hơn trong tương lai.... Chính vì vậy, việc phân tích báo cáo tài chính cũng đòi hỏi nhà đầu tư đánh giá được báo cáo lưu chuyển tiền tệ của doanh nghiệp một cách kỹ lưỡng.

Bài viết này sẽ chỉ những điểm đáng lưu ý trong bảng lưu chuyển tiền tệ khi bạn phân tích báo cáo tài chính doanh nghiệp.

2. Có 2 hình thức báo cáo lưu chuyển tiền tệ:

Báo cáo lưu chuyển tiền tệ có thể được trình bày theo 2 hình thức: trực tiếp và gián tiếp. Tùy theo cách lập báo cáo và mô hình kinh doanh mà doanh nghiệp thiết lập báo cáo lưu chuyển tiền trực tiếp hay gián tiếp. Cả hai loại báo cáo chỉ khác nhau cách ghi nhận dòng tiền từ hoạt động kinh doanh, dòng tiền từ đầu tư và tài chính sẽ có cách ghi nhận giống nhau. (Lưu chuyển tiền từ HĐ kinh doanh CSM và DRC)

Báo cáo lưu chuyển tiền tệ trực tiếp được lập từ dòng tiền ra và vào từ mọi giao dịch từ sản xuất kinh doanh của doanh nghiệp trên cơ sở tiền mặt bắt đầu từ tiền thu từ bán hàng cung cấp dịch vụ, chi trả cho các bên cung cấp dịch vụ, người lao động,… Trong khi báo cáo lưu chuyển tiền tệ gián tiếp bắt đầu từ Lợi nhuận trước thuế, điều chỉnh các khoản phi dòng tiền và thay đổi vốn lưu động.

Lưu ý: Tuy hai hình thức ghi nhận khác nhau nhưng lưu chuyển tiền từ hoạt động kinh doanh từ hai hình thức sẽ cho ra kết quả như nhau.

Thông thường những doanh nghiệp nhỏ sẽ lập báo cáo lưu chuyển tiền tệ trực tiếp, báo cáo lưu chuyển tiền tệ trực tiếp sẽ thông dụng hơn ở các doanh nghiệp lớn do phương pháp gián tiếp được thiết lập trên cơ sở dồn tích. Phạm vi bài viết này sẽ tập trung vào phương pháp gián tiếp do phương pháp này thông dụng hơn với các doanh nghiệp niêm yết.

3. Những điểm cần lưu ý khi phân tích bảng lưu chuyển tiền tệ

Báo cáo lưu chuyển tiền tệ nên được đánh giá trong nhiều kỳ báo cáo, do dòng tiền của doanh nghiệp được điều tiết ra và vào một cách liên tục nên việc đánh giá trong một hoặc hai kỳ báo cáo có thể sẽ không khách quan.

a. Dòng tiền từ hoạt động kinh doanh – cốt lõi của một doanh nghiệp

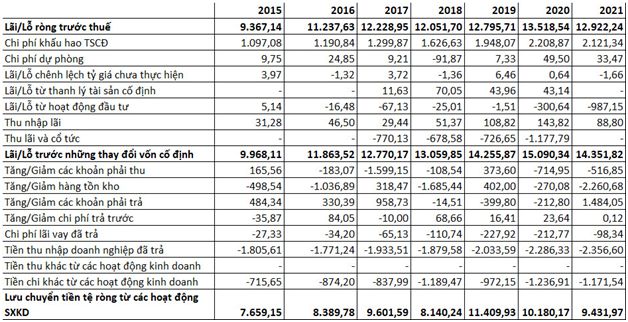

Lưu chuyển tiền tệ từ hoạt động sản xuất kinh doanh (SXKD) theo phương pháp gián tiếp bắt đầu từ lợi nhuận trước thuế, điều chỉnh cho các khoản chi phí phi tiền mặt và thay đổi vốn lưu động. Lưu ý: chi phí phi tiền mặt là dòng tiền vào doanh nghiệp, trong khi lãi phi tiền mặt được điều chỉnh loại ra khỏi lợi nhuận sau thuế. Ví dụ: chi phí khấu hao VNM được điều chỉnh tăng trong khi thu lãi và cổ tức được điều chỉnh giảm.

Nguồn: Báo cáo lưu chuyển tiền tệ VNM giai đoạn 2015-2021*

- Dòng tiền hoạt động sản xuất kinh doanh luôn dương và tăng trưởng

Dòng tiền từ hoạt động kinh doanh của VNM trong giai đoạn 2015 – 2019 là cực kỳ ổn định và có phần tăng dần qua các năm, việc có dòng tiền dương đều đặn và tăng giúp VNM luôn được đánh giá là mã cổ phiếu giá trị cho đầu tư dài hạn.

-Những khoản điều chỉnh phi tiền mặt - nơi bạn có thể tìm kiếm cơ hội

Những khoản điều chỉnh phi tiền mặt là những khoản chi phí được hồi tố vào dòng tiền kinh doanh của doanh nghiệp, do những khoản chi phí này không làm doanh nghiệp mất tiền nhưng buộc phải ghi nhận trên báo cáo tài chính do quy tắc của kế toán. Bạn có thể tìm kiếm được cơ hội từ những khoản chi phí này nếu đó là những khoản chỉ trích 1 lần.

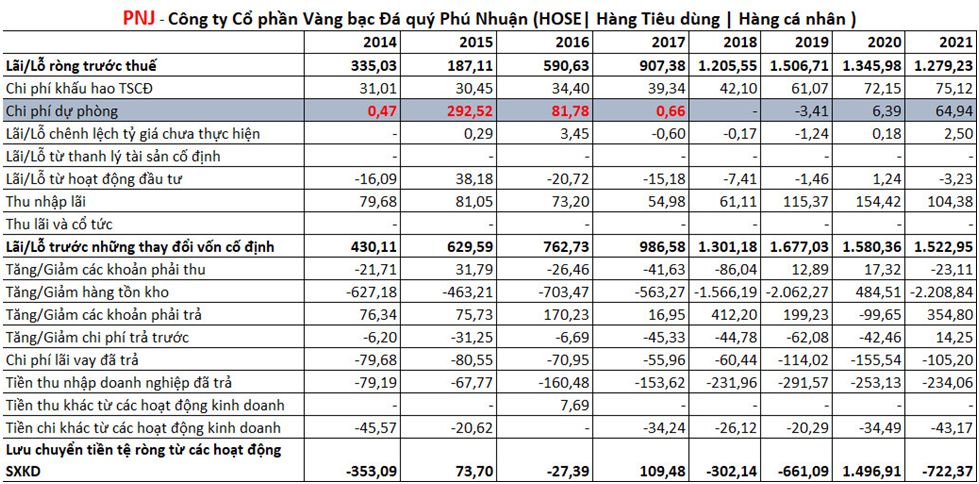

Ví dụ: giai đoạn 2014-2017, PNJ buộc phải trích lập dự phòng khoản đầu tư vào ngân hàng Đông Á do giá cổ phiếu giảm giá, việc trích lập dự phòng khiến lợi nhuận PNJ suy giảm mạnh trong giai đoạn này. Nhưng sau khi trích lập đầy đủ, hoạt động kinh doanh của PNJ vẫn diễn ra ổn định, dòng tiền kinh doanh trước khi thay đổi vốn lưu động vẫn dương, và lợi nhuận bắt đầu quay trở lại sau giai đoạn 2014-2017.

Nguồn: Báo Cáo Lưu Chuyển tiền tệ PNJ giai đoạn 2014-2021*

Nguồn: Báo Cáo Lưu Chuyển tiền tệ PNJ giai đoạn 2014-2021*

Bạn cũng có thể tìm kiếm cơ hội từ các khoản điều chỉnh chi phí khác như:

+Chi phí khấu hao nếu doanh nghiệp mới đầu tư và phải trích khấu hao lớn

+ Lãi/lỗ do chênh lệch tỷ giá: việc hoàn nhập dự phòng chênh lệch tỷ giá đã trích không ảnh hưởng đến dòng tiền kinh doanh, cũng có thể khiến lợi nhuận tăng mạnh

+ Lãi/lỗ thanh lý tài sản, đôi khi thanh lý tài sản sẽ lỗ, nhưng đó chỉ là chi phí một lần.

- Doanh nghiệp hoạt động tạo ra lợi nhuận nhưng dòng tiền liên tiếp âm - rủi ro trực chờ

Doanh nghiệp mà bạn lựa chọn để đầu tư có lợi nhuận tốt, bảng cân đối kế toán lành mạnh, nợ vay vừa phải, giá cổ phiếu sẽ chắc chắn tăng nếu lợi nhuận tăng trưởng tốt. Tuy nhiên, bạn cũng cần cẩn trọng để đánh giá thêm báo cáo lưu chuyển tiền tệ. Việc tăng trưởng lợi nhuận là tốt nhưng đi đôi với dòng tiền hoạt động kinh doanh liên tục âm sẽ là một thảm họa!

Việc lợi nhuận tăng nhưng dòng tiền âm có thể là do doanh nghiệp gia tăng vốn lưu động như tăng các khoản phải thu, gia tăng hàng tồn kho, giảm các khoản phải trả hay tăng các chi phí trả trước,… Việc dòng tiền kinh doanh âm liên tục hai, ba hoặc nhiều năm thì có thể dẫn đến tình trạng thiếu hụt dòng tiền và kéo theo là thiếu hụt nguồn vốn kinh doanh. Doanh nghiệp muốn tiếp tục hoạt động một cách phải đẩy mạnh thu hồi các khoản phải thu, giảm hàng tồn kho,… hoặc tăng cường huy động nguồn thông qua phát hành thêm vốn cổ phần, vay ngân hàng, phát hành trái phiếu…  Nguồn: Báo cáo lưu chuyển tiền tệ HBC giai đoạn 2014-2021*

Nguồn: Báo cáo lưu chuyển tiền tệ HBC giai đoạn 2014-2021*

Ví dụ: HBC trong giai đoạn bùng nổ về lợi nhuận 2016-2017, bạn có thể thấy rằng lợi nhuận doanh nghiệp tăng rất tốt, nhưng kèm theo đó là những khoản phải thu liên tục gia tăng khiến cho dòng tiền từ hoạt động kinh doanh liên tục âm từ 2017-2019, việc âm dòng tiền này buộc HBC phải tài trợ cho hoạt động của mình bằng nợ vay và tăng vốn điều lệ. Việc bổ sung dòng tiền nếu nhà quản trị không hành động kịp thời có thể dẫn đến nguy cơ mất cân đối thu chi nghiêm trọng, ảnh hưởng đến khả năng thanh khoản của doanh nghiệp và do đó khiến nhà đầu tư đối mặt với rủi ro thua lỗ do giá cổ phiếu tụt dốc.

b. Dòng tiền từ hoạt động đầu tư – tương lai của doanh nghiệp

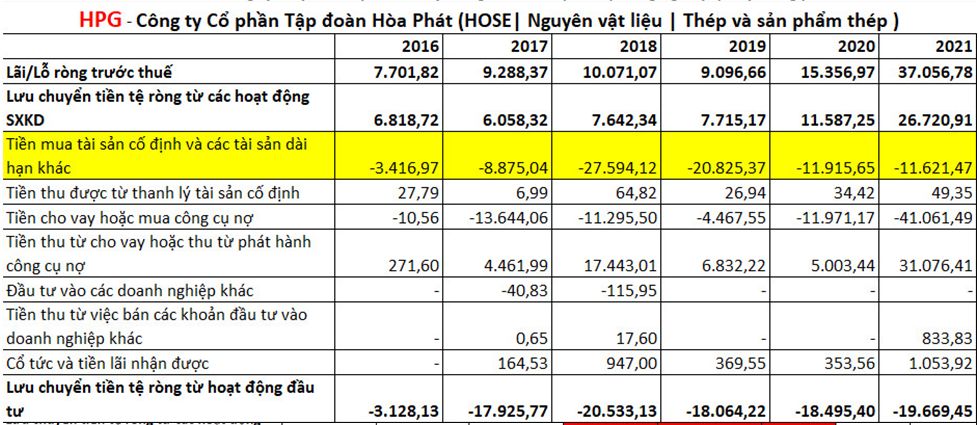

Dòng tiền từ hoạt động đầu tư, nơi cho ta thấy những chi tiêu cho đầu tư của doanh nghiệp. Doanh nghiệp có thể đầu tư tiền của mình vào tài sản cố định, đầu tư vào các công cụ nợ như: tiền gửi ngân hàng, trái phiếu, chứng chỉ tiền gửi hoặc đầu tư vào doanh nghiệp khác.

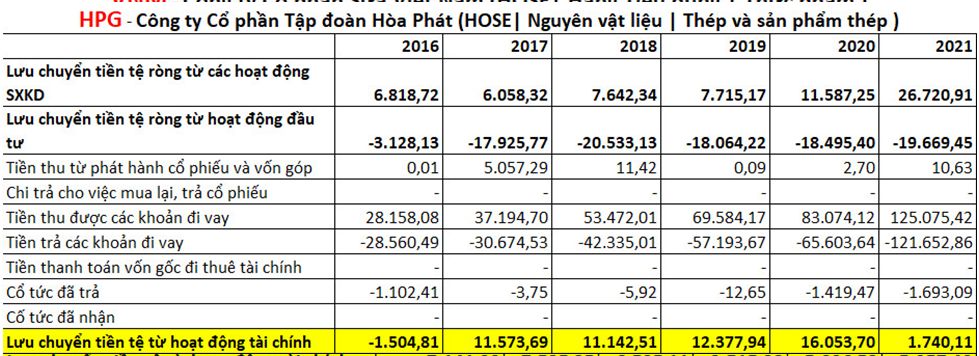

Nguồn: Báo cáo lưu chuyển tiền tệ HPG giai đoạn 2016 – 2021*

Nguồn: Báo cáo lưu chuyển tiền tệ HPG giai đoạn 2016 – 2021*

Việc chi tiền cho đầu tư có thể tạo ra nhiều giá trị hơn cho doanh nghiệp trong tương lại, giúp thúc đẩy lợi nhuận từ đó tạo ra dòng tiền dồi dào hơn. Sẽ tùy theo loại hình doanh nghiệp mà sẽ có các cách chi tiêu cho việc đầu tư khác nhau, nhưng mục tiêu chính vẫn là tạo ra nhiều giá trị hơn, duy trì và thúc đẩy động lực tăng trưởng trong tương lai. Chính vì vậy, nhà đầu tư cần hết sức chú ý đến dòng tiền chi cho các hoạt động đầu tư của doanh nghiệp để đánh giá liệu doanh nghiệp mình đang xem xét sẽ có triển vọng tăng trưởng như thế nào.

Ví dụ: HPG trong giai đoạn 2017-2019 đã chi tiêu rất nhiều cho việc đầu tư vào tài sản cố định (xây dựng nhà máy cán thép mới), khoản mục tiền mua tài sản cố định liên tục âm trong giai đoạn này, nhưng bạn hãy nhìn vào lợi nhuận trước thuế của doanh nghiệp năm 2020 khi việc đầu tư đã hoàn tất, một kết quả ngoạn mục thúc đẩy lợi nhuận kèm theo dòng tiền từ hoạt động kinh doanh mạnh mẽ, tạo ra nhiều giá trị, nhiều “quả ngọt” cho cổ đông HPG sau giai đoạn đầu tư “gieo trồng”.

c. Lưu chuyển tiền từ hoạt động tài chính

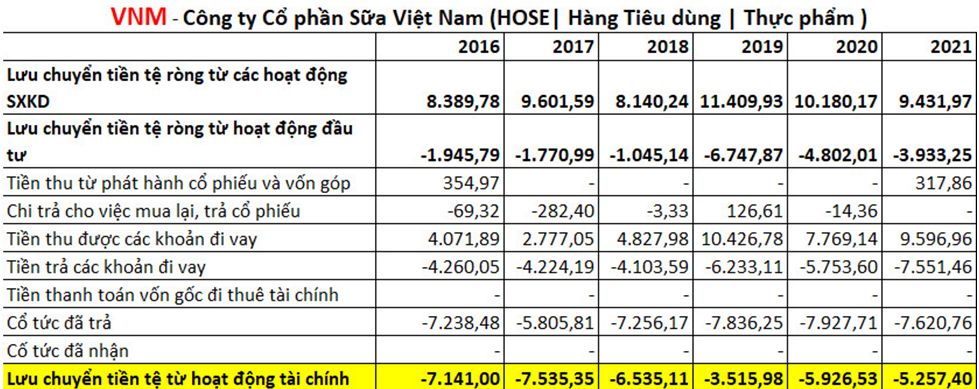

Để có thể hiểu được lưu chuyển tiền từ hoạt động tài chính, chúng ta sẽ xem qua báo cáo của VNM và HPG.

Nguồn: Báo cáo lưu chuyển tiền tệ HPG, VNM giai đoạn 2016 – 2021*

Nguồn: Báo cáo lưu chuyển tiền tệ HPG, VNM giai đoạn 2016 – 2021*

Bạn có thấy được sự khác biệt? Tất nhiên sẽ không phải là sự khác biệt về ngành nghề mà ở đây chúng ta có thể thấy được dòng tiền từ hoạt động tài chính của một công ty đã trưởng thành so với một công ty đang trong giai đoạn tăng trưởng.

Công ty trưởng thành như VNM, bạn sẽ thấy rằng dòng tiền tài chính của VNM âm liên tục, do khoản mục cổ tức chi trả hàng năm và tiền trả các khoản đi vay.

Công ty đang tăng trưởng như HPG, chi rất nhiều tiền cho đầu tư mới, dòng tiền hoạt động tài chính dương liên tục do các khoản vay để tài trợ cho các dự án, các khoản góp vốn của cổ đông tăng.

Vì vậy, dòng tiền từ hoạt động tài chính cho thấy được là doanh nghiệp mà bạn phân tích đang ở trong giai đoạn nào của vòng đời doanh nghiệp, giúp bạn trả lời rằng liệu doanh nghiệp đó có cần vay thêm để đầu tư hay phải chi trả tiền cổ tức vì đã “cạn nguồn” ý tưởng. Tất nhiên, bạn cũng sẽ không thích doanh nghiệp mình hướng đến có dòng tiền tài chính liên tục tăng (huy động tăng) trong khi dòng tiền từ hoạt động kinh doanh cứ âm mãi. Đây là một tín hiệu xấu cho thấy các kế hoạch đầu tư của doanh nghiệp chậm mang lại hoặc mang lại hiệu quả kém.

- Kết Luận

Trong đầu tư, doanh nghiệp bạn bỏ tiền vào có kết quả kinh doanh ấn tượng, một bảng cân đối kế toán lành mạnh, đó là điều tuyệt vời. Nhưng đừng vội chủ quan, vì bạn cần phải đánh giá thêm báo cáo lưu chuyển tiền tệ của doanh nghiệp. Một doanh nghiệp bắt đầu kinh doanh thua lỗ (có thể tạm thời vì nguyên nhân bất thường nào đó như tỷ giá tăng) nhưng vẫn có dòng tiền dồi dào để duy trì công việc kinh doanh thì đó vẫn có thể là một cơ hội tốt. Ngược lại,một doanh nghiệp có lợi nhuận tốt nhưng dòng tiền âm liên tục thì rõ ràng là doanh nghiệp đang có vấn đề ở đâu đó. Báo cáo lưu chuyển tiền tệ sẽ cho phép bạn tìm hiểu nguyên nhân của sự suy yếu dòng tiền này để xác định liệu doanh nghiệp bạn đang xem xét đó có đang đối mặt rủi ro lớn.

Tùy theo loại hình doanh nghiệp mà sẽ có báo cáo lưu chuyển tiền tệ khác nhau. Không nhất thiết doanh nghiệp đó phải luôn có dòng tiền kinh doanh dương liên tục, liên tục mở rộng đầu tư và hạn chế vay nợ. Việc của bạn là hãy phân tích doanh nghiệp đó trong một khoảng thời gian đủ dài để có những đánh giá khách quan và toàn diện.

Và cuối cùng, bạn cần một trang web đáng tin cậy tổng hợp được dữ liệu báo cáo tài chính qua các năm để có thể hỗ trợ bạn trong việc phân tích dữ liệu dòng tiền của doanh nghiệp. Bạn có thể truy cập vào website ra.vcsc.com.vn, trang này giúp bạn xuất được dữ liệu của doanh nghiệp qua nhiều năm chỉ bằng 1 cú click chuột. Bên cạnh đó, trang này còn tính toán giúp bạn các chỉ số tài chính và định giá cổ phiếu theo chỉ số tại thời điểm bạn truy cập. Mong rằng bài viết này hữu ích với bạn!