Việc đầu tư thành công trong cuộc đời không đòi hỏi chỉ số IQ cao chót vót, tầm hiểu biết kinh doanh sâu sắc khác thường, hay thông tin nội bộ. Những gì cần có là một khuôn khổ trí tuệ sáng suốt để đưa ra quyết định và khả năng khiến cho cảm xúc không bị phá huỷ nền tảng đó. Cuốn sách này đưa ra khuôn khổ trí tuệ chuẩn mực một cách chính xác và rõ ràng, bạn phải tự đưa ra kỷ luật cho cảm xúc.

Giới thiệu tác của “ Benjamin Graham ” 1894 – 1976

Vài năm trước Ben Graham khi đó đã gần tám mươi tuổi, bày tỏ với một người bạn ý nghĩ của ông rằng ngày nào ông cũng hy vọng làm được “ một điều gì đó ngốc nghếch, một điều gì đó sáng tạo và một điều gì đó hào phóng “.

Việc nêu lên mục đích đầu tiên lạ lùng đó thể hiện cái tài của ông trong việc đưa ra ý tưởng mà không phải lớn tiếng thuyết giáo, hay lên mặt cho mình là quan trọng. Mặc dù các ý tưởng của ông rất mạnh mẽ, việc truyền tải chúng luôn luôn được thực hiện một cách nhẹ nhàng.

Nhưng mong muốn thứ ba của ông “ sự hào phóng ” là điều ông vượt qua tất cả, tôi biết Ben như một thầy giáo như là một người chủ lao động và là như một người bạn của mình. Trong mỗi mối quan hệ đó cũng như với tất cả các học trò, nhân viên bạn bè của ông có một sự hào phóng mở vô hạn đối với các ý tưởng, thời gian và tính thần.

Nếu cần sự thông suốt về suy nghĩ thì không còn chỗ nào tốt hơn để tới và nếu cần sự động viên hay khuyên bảo luôn có Ben ở đó. Walter Lippmann đã nói về những người trồng cây mà sau nay những người khác sẽ ngồi dưới tán của nó. Ben Graham là một người như vậy.

Giới thiệu cuốn sách “ Nhà đầu tư thông minh ”

Và cuốn sách Nhà Đầu Tư Thông Minh chính là cuốn sách đầu tiên miêu tả cho các nhà đầu tư cá nhân, nền tảng cảm xúc và các công cụ phân tích thiết yếu cho sự thành công trong tài chính. Nó vẫn là một cuốn sách hay nhất về đầu tư từng được viết cho công chúng, là cuốn sách đầu tiên tôi đọc khi vào làm cho tạp trí Forbes.

Graham đã làm thế nào để kết hợp khả năng trí tuệ xuất chúng cùng với sự suy nghĩ sáng suốt và kinh nghiệm rộng lớn, Graham đã phát triển những quy tắc cơ bản của mình, có thể áp dụng được bây giờ cũng như vào thời của ông:

- Một cổ phiếu không chỉ là ký hiệu bảng điện hay chấm sáng điện tử, nó là quyền lợi sở hữu chủ trong một doanh nghiệp thực sự, có một giá trị cơ sở ( underlying value ) không phụ thuộc vào giá cổ phiểu của nó.

- Thị trường là một con lắc không ngừng đung đưa giữa sự lạc quan không bền vững ( khiến giá cổ phiếu quá đắt ) và sự bi quan vô cớ ( khiến cổ phiếu quá rẻ ). Nhà đầu tư thông minh là người biết bán cho người lạc quan và bán cho người bi quan.

- Giá trị tương lai của mỗi nhà đầu tư là một hàm của giá hiện tại của nó. Giá mua càng cao, phần lời càng thấp.

- Cho dù bạn có cẩn thận tới đâu, một nguy cơ không nhà đầu tư nào loại bỏ được là nguy cơ bị sai lầm. Chỉ có cách theo sát cái mà Graham gọi là “ số dư an toàn ( margin of safety)” không bao giờ mua quá đắt, cho dù sự đầu tư có hấp dẫn đến thế nào đi nữa bạn mới có thể giảm thiểu tỷ lệ rủi ro.

- Bí mật về thành công tài chính nằm ở trong chính bạn, nếu bạn trở thành một người suy nghĩ có phê phán, là người không bao giờ tin vào những thông tin thực của phố Wall và đầu tư với sự bình tĩnh tự tin thì bạn có thể lợi dụng cả những thị trường giá xuống xấu nhất. Bằng cách phát triển kỷ luật và lòng can đảm của mình, bạn có thể không để cho tính khí thất thường của kẻ khác điều khiển vận mệnh tài chính của mình. Cuối cùng thì các đầu tư của bạn hoạt động thể nào còn ít quan trọng hơn nhiều so với việc bạn hành động thế nào.

Nội dung và các phương pháp chính của cuốn sách

1. Chương I: Đầu tư hay đầu cơ

Điều chúng ta muốn nói lên bằng thuật ngữ "nhà đầu tư" (investor) là gì? Trong suốt cuốn sách, thuật ngữ này sẽ được sử dụng theo nghĩa tương phản với "nhà đầu cơ" (speculator). Ngay từ năm 1934, trong giáo trình Security Analysis (Phân tích chứng khoán)[28] của mình, chúng tôi đã thử tìm cách trình bày một cách chính xác sự khác nhau giữa hai thuật ngữ đó như sau: "Hoạt động đầu tư là hoạt động dựa trên sự phân tích kỹ lưỡng, hứa hẹn sự an toàn của vốn và mang lại một phần lời lãi thỏa đáng. Các hoạt động không đáp ứng được các yêu cầu đó là hoạt động đầu cơ.”

Song hiện nay mối quan ngại của chúng tôi lại theo chiều ngược lại. Chúng tôi phải ngán không đề bạn đọc sử dụng một biệt ngữ thông dụng nhằm áp dụng thuật ngữ "nhà đầu tư" đối với bất cứ ai và tất cả mọi người trên thị trường chứng khoán. Trong lần xuất bản gần đây nhất, chúng tôi đã trích dẫn dòng tít lớn sau đây của một bài báo trên trang nhất trong tạp chí tài chính hàng đầu của mình vào tháng 6 năm 1962: “CÁC NHÀ ĐẦU TƯ NHỎ LÀ NHỮNG NGƯỜI BÁN LÚC GIÁ XUỐNG, HỌ BÁN KHỐNG CÁC LÔ LẺ”.

- Những kết quả mà nhà đầu tư phòng vệ có thể trông đợi

Chúng tôi đã định nghĩa nhà đầu tư phòng vệ là một người quan tâm chủ yếu đến sự an toàn và không muốn hệ lụy phiền toái. Nói chung anh ta nên tiến hành như thế nào và anh ta có thể mong đợi mức sinh lợi ra sao trong những "điều kiện bình thường trung bình" - nếu thật sự tồn tại những điều kiện như vậy?

+ Những gì chúng tôi đã nói sáu năm trước

Chúng tôi đã khuyến khích nhà đău tư chia đèu tài sản chứng khoán của mình giữa các trái phiếu cấp cao và các cổ phiếu thường hàng đầu; phần trái phiếu không bao giờ được ít hơn 25% hoặc nhiều hơn 75%, và điều ngược lại là cắn thiết cho phần cổ phiếu thường; lựa chọn đơn giản nhất của anh ta là giữ một tỷ lệ 50-50 giữa chúng, và có điều chỉnh đề khôi phục lại cân bằng khi mà các diễn biến của thị trường khiến nó lệch đi, chẳng hạn, khoảng 5%. Một phương châm thay thế khác là anh ta có thể giâm phần cổ phiếu thường xuống 25% "nếu anh ta cãm thẩy thị trường cao một cách nguy hiểm", và ngược lại có thể tăng nó lên đến 75% "nếu anh ta cãm thấy rằng sự giâm giá cổ phiếu khiến chúng mỗi lúc một hấp dẩn hơn".

+ Những gì đã diễn ra từ sau năm 1964

Thay đổi lớn kế từ năm 1964 là sự tăng mức lai suất của các trái phiếu hàng đầu lên tới mức cao kỷ lục, mặc dù kể từ khi đó cũng có sự hồi phục đáng kể từ những mức giá thấp nhất của năm 1970. Mức sinh lợi có thể thu được từ các cổ phiếu công ty mới phát hành tốt hiện giờ là khoảng 7,5%, cao hơn nhiều so với mức 4,5% của năm 1964. Trong khi đó, mức sinh lợi cổ tức của các cổ phiếu loại DJIA[36] tăng tương đối cao ngay cả trong thời kỳ suy giâm thị trường 1969-1970, nhưng trong khi chúng tôi đang viết lúc này (lúc "Dow" ờ mức 900), mức sinh lợi này là thẩp hơn 3,5%, so với 3,2% vào cuối năm 1964. Sự thay đối trong mức lãi suất hiện hành tạo ra mức sụt giâm lớn nhẩt khoảng 38% giá thị trường của các trái phiếu trung hạn trong suốt giai đoạn này.

+ Các kỳ vọng và phương châm vào cuối năm 1971 và đầu năm 1972

Đến cuối năm 1971, người ta có thể thu được lãi suất chịu thuế 8% đối với các trái phiếu công ty tốt với kỳ hạn trung bình, và 5,7% miễn thuế đối với các chứng khoán tốt của bang hoặc thành phố. Trong lĩnh vực ngắn hạn hơn thì nhà đẳu tư có thể thu được khoảng 6% đối với các chứng khoán của chính phủ Mỹ có kỳ hạn 5 năm. Trong trường hợp sau, người mua không cãn quan tâm đến sự giảm sút có thể có của giá thị trường, vì anh ta chắc chắn sẽ được hoàn trả toàn bộ, kể cả 6% mức lợi nhuận lãi, vào cuối một thời kỳ cằm giữ tương đối ngắn, cổ phiếu DJIA với mức giá thường xuyên của nó là 900 vào năm 1971 chỉ kiếm được có 3,5%. Hãy cho phép chúng tôi giả định rằng hiện nay, cũng như trong quá khứ, quyết định phương châm đầu tư cơ bản là làm thế nào để phân chia khoản đầu tư giữa các trái phiếu cấp cao (hay các "công cụ tương đương tiền mặt" khác) và các cổ phiếu loại DJIA dẫn đầu.

- Các kết quả mà nhà đầu tư xông xáo kỳ vọng

+Kinh doanh theo thị trường

Việc này thường có nghĩa là mua cổ phiếu khi thị trường đi lên và bán chúng đi sau khi thị trường quay đằu đi xuống. Các cổ phiếu được chọn mua thường nằm trong số có "biểu hiện" tốt hơn mức trung bình của thị trường. Một số ít các nhà kinh doanh chuyên nghiệp thường xuyên tham gia vào việc bán khống. Họ bán những chứng khoán không có trong tay mà là vay thông qua các cơ chế đã hình thành của giao dịch chứng khoán. Mục tiêu của họ là sinh lời từ sự giảm giá sau đó của các cổ phiếu này, bằng cách mua lại chúng với giá thấp hơn giá bán. (Như trích dẫn của chúng tôi từ Wall Street Journal [Nhật báo Phố Wall] tại trang 34 đã cho thấy, kể cả những "nhà đầu tư nhỏ" - hãy vứt bỏ khái niệm này đi! - đôi khi cũng thử tay nghè non nớt của mình trong việc bán khống).

+ Chọn lọc ngắn hạn

Việc này có nghĩa là mua cổ phiếu của các công ty đang báo giá hoặc đang được trông đợi để báo cáo về lợi tức đã tăng lên, hoặc một diễn biến thuận lợi nào đó của công ty đang được mong đợi.

+ Chọn lọc dài hạn

Ở đây điểm nhấn thông thường là vào thành tích phát triển xuất sắc trong quá khứ, và có nhiều khả năng là nó sẽ tiếp tục trong tương lai. Trong một số trường hợp, "nhà đầu tu" có thể chọn các công ty chưa thể hiện được các kết quả ấn tượng, nhưng được mong đợi là sẽ có sức kiếm lời cao sau này. (Những công ty như vậy thường thuộc về một lĩnh vực công nghệ nào đó chẳng hạn như máy tính, dược phẩm, điện tử và chúng thường đang phát triển các quy trình hoặc sản phẩm mới được coi là đặc biệt hứa hẹn).

- Bình luận về chương I

Định nghĩa về đău tư của Graham không thế rõ hơn được nữa: "Hoạt động đău tư là một hoạt động mà thông qua sự phân tích kỹ lưỡng, hứa hẹn sự an toàn vốn và mang lại mức sinh lợi thỏa đáng."[49] Hãy chú ý rằng, theo Graham, đầu tư gồm ba yếu tố ngang bằng nhau:

bạn phải phân tích kỹ lưỡng một công ty và sự vững chắc của nèn tảng kinh doanh của nó, trước khi bạn mua cổ phiếu công ty đó.

bạn phải bảo vệ mình cẩn thận trước các tổn thất nghiêm trọng.

bạn cần phải mong đạt được kết quả "thỏa đáng", chứ không phải là phi thường.

+ Không an toàn với tốc độ cao

Bị lẫn lộn giữa đầu cơ và đầu tư, như Graham cảnh báo, luôn là một sai lầm. Vào những năm 1990, sự nhầm lẫn ấy đã dẫn tới sự phá hủy quy 32 mô lớn. Có vẻ như gằn như tất cả mọi người đã mất kiên nhẫn cùng một lúc, và Mỹ trở thành Đất nước Đầu cơ, trong đó gồm toàn những nhà đầu tư nhảy từ cổ phiếu này sang cổ phiếu khác như một đàn cào cào bay loạn giữa cánh đồng cỏ vào tháng 8.

Nguồn sách “Nhà đầu tư thông minh”

Nguồn sách “Nhà đầu tư thông minh”

+ Trò chơi điện tử chứng khoán

Phố Wall làm cho việc kinh doanh trực tuyến giống như cách làm ra tiền ngay lập tức: Discover Brokerage, chi nhánh trực tuyến của công ty đáng kính Morgan Stanley, phát một quảng cáo truyền hình trong đó một lái xe cứu hộ lôi thôi đón một giám đốc trông có vẻ giàu có. Khi nhìn thấy một tấm ảnh có hình một bãi biển nhiệt đới trên bảng lái xe; nhà điều hành hỏi: "Đi nghỉ mát hả?" 'Thật ra", lái xe trả lời, "đó là nhà tôi." Ngạc nhiên, nhà điều hành nói: 'Trông giống một hòn đảo." Với sự đắc ý thầm, lái xe trả lời: 'Thật ra, đó là một đất nước.”

+ Từ công thức đến thảm họa

Nhưng kinh doanh như bị ma đuổi không phải là cách đầu cơ duy nhất. Trong suốt cả thập kỷ trước, hết công thức đầu cơ này đến công thức khác được đưa ra, được phổ biến rồi bị vứt đi. Tất cả các công thức đó đèu có chung một vài tính chất - Thật là nhanh! Thật là dễ! Chẳng mất gì cả và tất cả đều vi phạm ít nhất một trong những điểm phân biệt giữa đầu tư và đầu cơ của Graham. Dưới đây là một số công thức thời thượng tiêu biểu đã thất bại:

- Tiền trên lịch. "Hiệu ứng tháng Giêng"

- Chỉ làm "những gì có tác dụng"

- Làm theo "Bốn Kẻ Ngốc"

Chỉ số VNI ( Nguồn Fireant )

Theo Motley Fool, bạn có thể "đập tan những con số trung bình thị trường 25 năm về trước" và có thể "đè bẹp các quỹ tương hỗ của bạn" mà "chỉ cằn 15 phút mỗi năm" đề lên kế hoạch cho những đầu tư của mình. Tất cả những gì bạn cằn làm là:

- Chọn năm cổ phiếu trong chỉ số Trung bình công nghiệp Dow Jones có giá thấp nhất và lai cổ tức cao nhất.

- Loại ra cổ phiếu có giá thấp nhất.

- Đặt 40% tiền của bạn vào cổ phiếu có giá thấp thứ hai.

- Đặt 20% vào ba cổ phiếu còn lại.

- Một năm sau, sắp xếp danh sách Dow tương tự như trên và đặt lại danh mục đầu tư từ bước 1 đến bước 4.

- Lặp lại cho đến khi nào giàu.

Hãy xem liệu "chiến lược" này có thỏa mãn được các định nghĩa của Graham về đầu tư không:

- Kiểu "phân tích kỹ lưỡng" nào có thể biện minh cho việc loại bỏ cổ phiếu duy nhất với giá và cổ tức hấp dẫn nhất, song giữ lại bốn cổ phiếu kém hơn về các phẩm chất đáng ao ước đó?

- Làm sao có thể xem việc đặt 40% tiền của bạn vào một cổ phiếu là "rủi ro tối thiểu"?

- Và làm sao mà một danh mục đầu tư với chỉ bốn cổ phiếu có thể đủ đa dạng để đảm bảo sự "an toàn vốn"

2. Chương II: Nhà đầu tư và lạm phát

Lạm phát và cuộc chiến chống lại nó đã hiện diện rất nhiều trong suy nghĩ của công chúng những năm gằn đây. Sự giảm sức mua của đồng đô la trong quá khứ, và nhất là nỗi lo sợ (hoặc hy vọng, đối với những nhà đầu cơ) rằng sẽ còn có sự sụt giảm lớn hơn trong tương lai, đã ảnh hưởng mạnh tới những suy nghĩ trên Phố Wall. Rõ ràng là những người có thu nhập đô la cố định sẽ phải chịu thiệt hại nếu giá sinh hoạt tăng lên, điều này cũng đúng đối với một khoản vốn đô la cố định. Những người nắm giữ cổ phiếu, mặt khác, có cơ hội là việc giảm sức mua của đồng đô la được bù lại bằng sự tăng cổ tức và giá cổ phiếu của họ.

Trên cơ sở của những thực tế không thể chối cãi này, nhiều chuyên gia tài chính đã kết luận rằng (1) trái phiếu là một dạng đắu tư không được ưa thích, và (2) do đó, cổ phiếu thường về bản chất đã là những khoản đầu tư đáng sở hữu hơn trái phiếu. Chúng tôi đã từng được nghe rằng các cơ sở từ thiện được khuyên giữ danh mục đẳu tư gồm 100% cổ phiếu và không phần trăm nào trái phiếu[64]. Đây quả là sự đảo ngược so với ngày trước, khi mà sự đầu tư ủy thác bị luật giới hạn trong phạm vi các trái phiếu cấp cao (và một số cổ phiếu ưu đãi chọn lọc).

Trong các chu kỳ kinh tế quá khứ, kinh doanh tốt đi kèm với mức giá lên và kinh doanh tồi đi kèm với giá xuống. Người ta thường cảm thấy "một chút lạm phát" sẽ tốt cho lợi nhuận kinh doanh. Quan điểm này không sai trong lịch sử của những năm 1950-1970, giai đoạn kết hợp cả sự phát đạt kéo dài lẫn giá cả tăng nói chung.

Nhưng các con số cho thấy tác động của tất cả những điều này đối với sức kiếm lời (earning power) của vốn cổ phiếu thường ("vốn cổ đông") khá hạn chế; thật ra nó còn không giúp duy trì mức lợi tức trên vốn đắu tư. Rõ ràng là đã có những tác động bù trừ quan trọng ngăn cản sự tăng lợi nhuận thực sự của các công ty Mỹ nói chung. Có thể những yếu tố quan trọng nhất trong đó là (1) việc tăng lương vượt quá sự tăng năng suất, và (2) nhu cằu có luợng vốn mới khổng lồ, từ đó kìm hãm tỷ lệ doanh thu trên lượng vốn sử dụng.

Nguồn sách “Nhà đầu tư thông minh”

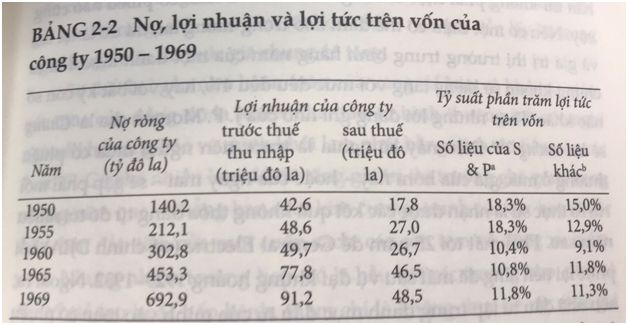

Các số liệu của chúng tôi trong bảng 2-2 cho thấy lạm phát không những không có lợi gì cho các công ty và những người nắm cổ phiếu của nó, mà tác động của nó còn ngược lạị. Những con số ấn tượng nhất trong bảng là những con số về mức tăng nợ công ty trong khoảng thời gian từ năm 1950, đến 1969. Sự quan tâm của các nhà kinh tế và Phố Wall đến diễn biến này ít đến kinh ngạc. Nợ của các công ty đã tăng gằn gấp năm lần trong khi lợi nhuận trước thuế của họ chỉ tãng hơn hai lằn một chút.

Bình luận về chương II

Dù sao thì mức tăng giá hàng hóa và dịch vụ hằng năm tính trung bình là thấp hơn 2,2% trong thời gian từ năm 1997 đẽn 2002 -và các nhà kinh tẽ học tin rằng ngay cả mức thẩp đáy đó cũng là phóng đại[73]. (Bạn hãy nghĩ, chẳng hạn, về việc giá máy tính và đò điện gia dụng đã sụt giâm đến thế nào - và chất lượng của nhiều hàng hóa đã tăng đến thế nào, tức là người tiêu dùng đang nhận được chẩt lượng tốt hơn từ đồng tiền của mình bỏ ra.) Trong những năm gân đây, mức lạm phát thực tẽ ờ Mỹ có lẽ dao động quanh mức 1% mỗi năm - một mức tăng nhỏ đến nỗi nhiều chuyên gia phải nói rằng "lạm phát đã chết"[74].

- Ảo giác về đồng tiền

Còn một lý do nữa khiến các nhà đầu tư đã bỏ qua tãm quan trọng của lạm phát: đó là cái mà các nhà tâm lý gọi là "ảo giác về đồng tiền". Nếu bạn nhận được mức tăng 2% một năm trong khi lạm phát ở mức 4%, bạn hẳn sẽ cảm thấy tốt hơn so với việc bạn bị giảm lương 2% trong một năm với mức lạm phát là không. Nhưng cả hai sự thay đổi tiền lương này của bạn đèu khiến bạn ở trong hoàn cảnh giống nhau: kém đi 2% sau lạm phát. Miễn là sự thay đổi danh nghĩa (tức tuyệt đối) là dương, chúng ta sẽ coi nó là điều tốt - kể cả nếu kết quả thực (sau khi tính lạm phát) là âm.

Và bất kỳ thay đổi nào trong thu nhập của bạn cũng thực và cụ thể hơn sự thay đổi giá chung chung của tổng thể nen kinh tế[75]. Tương tự, các nhà đầu tư rất phấn khởi khi kiếm được 11% với các chứng chỉ tiền gửi ngân hàng (CD) vào năm 1980 và thất vọng cay đắng khi chỉ kiếm được khoảng 2% vào năm 2003 - mặc dù hồi trước họ bị mất tiền sau lạm phát mà giờ lại theo kịp lạm phát. Mức danh nghĩa mà chúng ta kiếm được được ghi trên quảng cáo của ngân hàng, dán trên cửa của nó; nơi mà một con số to làm chúng ta thấy vui. Nhưng lạm phát đã bí mật ăn mất con số to lớn đó. Đó là lý do vì sao ta dễ dàng bỏ qua lạm phát đến thế - và vì sao bạn phải coi trọng việc đo lường thành công trong đầu tư của mình không chỉ bằng những gì bạn làm ra, mà còn bằng những gì bạn giữ được sau lạm phát.

- Một nữa quỹ phòng vệ

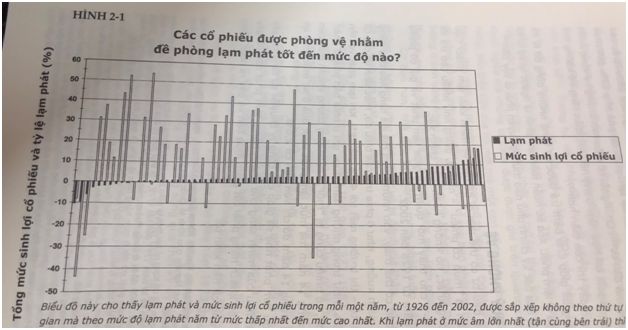

Vậy thì nhà đău tư có thể làm gì để bâo vệ mình khỏi lạm phát? Câu trả lời chuẩn là "mua cổ phiếu" - nhưng, giống như nhiều câu trả lời thông thường khác, nó không hoàn toàn chính xác. Hình 2-1 cho thẩy mối quan hệ giữa lạm phát và giá cổ phiếu trong mỗi năm từ 1926 đến 2002.

Nguồn sách “Nhà đầu tư thông minh”

Mức sinh lợi cổ phiếu Biếu đô này cho thấy lạm phát và mức sinh lợi cổ phiếu trong mỗi một năm, từ 1926 đến 2002, được sắp xếp không theo thứ tự thời gian mà theo mức độ lạm phát năm từ mức thấp nhất đến mức cao nhất. Khi lạm phát ờ mức âm lớn nhất (tận cùng bên trái) thi các cổ phiếu có diễn biến kết quả rất tôi tệ. Khi lạm phát ờ mức trung binh, như đối với phần lớn các năm trong giai đoạn này, các cổ phiếu cho kết quả nhìn chung là khá tốt. Song khi lạm phát nóng lên đến mức rất cao (tận cùng bên phải); các cồ phiếu cho kết quả rất thất thường, thường là mất ít nhất 10%

- Hai cụm từ viết tắt của “ Giải Cứu ”

REITs. Real Estate Investment Trusts, tức REITs (các doanh nghiệp ủy thác đẳu tư bất động sản), là những công ty sở hữu và thu tiền thuê từ các bất động sản thương mại hoặc để ở[82]. Khi nhóm vào thành các quỹ đầu tư tương hỗ bất động sản, REITs chống lại lạm phát khá tốt. Lựa chọn tốt nhất là Vanguard REIT Index Fund (Quỹ Chỉ số REIT Vanguard); các lựa chọn tương đối rẻ khác bao gồm Cohen & Steers Realty Shares (Cổ phần bất động sản Cohen & Steers), Columbia Real Estate Equity Fund (Quỹ Vốn cổ phiếu bất động sản Columbia), và Fidelity Real Estate Investment Fund (Quỹ đầu tư bất động sản Trung thực)[83].

TIPS. Treasury Inflation-Protected Securities, tức TIPS (Trái phiếu kho bạc được bảo vệ chống lạm phát), là các trái phiếu của chính phủ Mỹ; được phát hành lần đầu tiên vào năm 1997. Nó tự động lên giá khi lạm phát gia tăng. Do toàn bộ niềm tin và tín dụng của nước Mỹ đứng sau nó, tất cả các Trái phiếu kho bạc dài hạn (Treasury bond) đèu an toàn thoát khỏi mối rủi ro thanh toán (tức không được trả lãi). Song các TIPS còn đảm bảo rằng giá trị đầu tư của bạn sẽ không bị lạm phát ăn mòn. Với một gói đơn giản, bạn bảo hiểm cho mình khỏi sự thua lỗ tài chính và giảm sút sức mua[84].

3. Chương III: Một thế kỷ trong lịch sử thị trường chứng khoán: Các mức giá cổ phiếu vào đầu năm 1972

Danh mục đầu tư của nhà đầu tư với các cổ phiếu thường chỉ thể hiện một bộ phận của cái lĩnh vực to lớn và ghê gớm được gọi là thị trường chứng khoán ấy. Sự khôn ngoan mách bảo rằng anh ta có đủ kiến thức về lịch sử thị trường chứng khoán, đặc biệt là về các dao động lớn trong mức giá của nó và các mối quan hệ khác nhau giữa giá cổ phiếu nói chung cũng như lợi tức (earning) và cổ tức (dividend) của nó.

Nguồn sách “Nhà đầu tư thông minh”

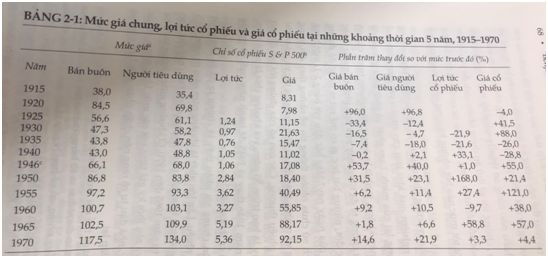

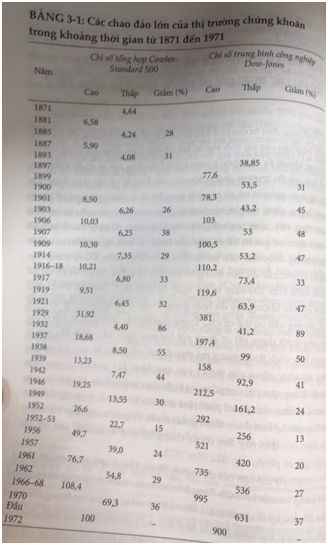

Bảng 3-1 đưa ra các điểm thấp nhất và cao nhất của 19 chu kỳ thị trường giá lên và thị trường giá xuống trong 100 năm qua. Chúng tôi dùng hai chỉ số ờ đây. Chỉ số đầu tiên đại diện cho một nghiên cứu lúc ban đầu của ủy ban Cowles từ năm 1870, sau đó đã được bổ sung và hiện nay được gọi là chỉ số tổng hợp 500 cổ phiếu Standard & Poor's nổi tiếng. Chỉ số thứ hai là chỉ số còn nổi tiếng hơn: đó là chỉ số trung bình công nghiệp Dow Jones (tức DJIA hoặc Dow) đã có từ năm 1897,Ệ nó bao gồm 30 công ty, trong đó có American Telephone & Telegraph và 29 công ty còn lại là các tập đoàn công nghiệp lớn[87].

Tuy nhiên, có một điểm chưa được thể hiện trong bảng song cằn được nói tới ở đây. Năm 1970 được đánh dấu bởi sự suy giảm rõ ràng về tình hình lợi tức tổng thể của các công ty của chúng ta. Tỷ suất lợi nhuận trên vốn đầu tư đã giảm xuống mức phần trăm thấp nhất kể từ những năm Thế chiến. Điều cũng ấn tượng không kém là thực tế có tương đối nhiều công ty đã báo cáo thua lỗ ròng trong năm đó; nhiều công ty đã trở nên "bất ổn tài chính", và lần đằu tiên trong ba thập kỷ có một số vụ phá sản quan trọng. Những thực tế này cũng như những điều khác đã dẫn đến tuyên bố trên[90]f rằng kỷ nguyên bùng nổ vĩ đại đã đến hồi kết vào những năm 1969-1970.

Nguồn sách “Nhà đầu tư thông minh”

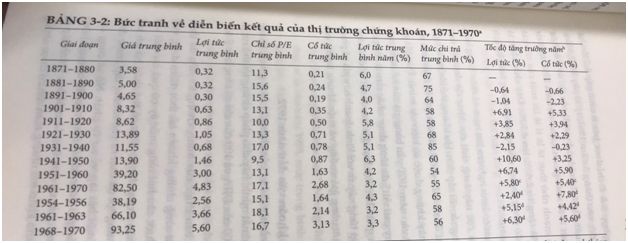

Một đặc điểm ấn tượng trong Bảng 3-2 là sự thay đổi tỷ lệ giá/lợi tức (chỉ số P/E - price/earnings) kể từ Thế chiến II[91]. Vào tháng 6 năm 1949, chỉ số tổng hợp s & p chỉ được bán ở mức gấp 6,3 lần lợi tức của 12 tháng trước đó; vào tháng 3 năm 1961, tỷ lệ này là 22,9 lằn. Tương tự như vậy, tỷ suất cổ tức (dividend yield) của chỉ số s & p đã giảm từ hơn 7% vào năm 1949 xuống còn 3,0% vào năm 1961, một sự tương phản được nhấn mạnh nhờ thực tế là tỉ lệ lãi suất của các trái phiếu cấp cao khi đó đã tăng từ 2,60% lên 4,50%. Đây chắc chắn là cuộc xoay chuyển thái độ công chúng nổi bật nhất trong toàn bộ lịch sử thị trường chứng khoán.

Mức thị trường chứng khoán vào đằu năm 1972

Với bản tổng quan về một thế kỷ của chứng khoán, giá cả, lợi tức và cổ tức đang nằm trước mắt mình, hãy cho phép chúng tôi thử rút ra một số kết luận về mức 900 của DJIA và 100 của chỉ số tổng hợp s & p vào tháng 1 năm 1972. Trong mỗi lần xuất bản trước của mình, chúng tôi đều đã thảo luận về các mức của thị trường chứng khoán tại thời điểm đang viết sách, và hy vọng trả lời được câu hỏi rằng mức ấy có quá cao đối với việc mua vào một cách thận trọng. Người đọc có thể thấy bổ ích khi xem lại những kết luận chúng tôi đã đưa ra vào những dịp trước đây.

Đây không hoàn toàn là một bài tập về sự tự phạt. Nó sẽ cung cấp một kiểu "mô" nối giữa các giai đoạn khác nhau của thị trường chứng khoán trong hai mươi năm qua, và đó cũng là một bức tranh lấy từ cuộc sống thực về những khó khăn mà những ai muốn có được những nhận định có nhiều thông tin và tính đánh giá về mức hiện tại của thị trường đều sẽ phải đối mặt.

Nên theo hướng nào

Các nguyên tắc đầu tư như được nêu tại đây, sẽ đòi hỏi phương châm sau trong hoàn cảnh của năm 1964, theo thứ tự cấp thiết như sau:

- Không vay tiền để mua hoặc giữ chứng khoán.

- Không tăng phần tiền dùng để nắm giữ cổ phiếu thường.

- Giảm các cổ phiếu thường đang nắm giữ khi cằn để nó chỉ chiếm nhiều nhất là 50% trong toàn danh mục đầu tư. Thuế lãi vốn phải được trả một cách vui vẻ nhất có thể, và tiền thu được cằn được đầu tư vào các trái phiếu cấp cao hoặc được giữ như một tài khoản tiết kiệm.

Những nhà đầu tư nào từng có dạo tuân theo một kế hoạch ngang bằng sổ thẳng tên là bình quân chi phí đô la có thể về mặt logic vẫn tiếp tục các giao dịch định kỳ của mình như vậy, hoặc ngưng chúng lại cho đến khi họ cảm thấy mức thị trường không còn nguy hiểm nữa. Chúng tôi xin đưa lời khuyên khá mạnh mẽ để phản đối việc mở ra một kế hoạch bình quân chi phí đô la mới với các mức ờ cuối năm 1964, vì nhiều nhà đầu tư sẽ không có đủ sức đề làm theo một kế hoạch như vậy nếu các kết quả sau khi bắt đằu không được như ý

Bình luận về chương III

- Sự nhảm nhí của thị trường lên giá

Trong chương này, Graham cho thấy ông có khả năng tiên đoán như thế nào. ồng nhìn trước hai năm, thấy trước thị trường giá xuống "thảm khốc" vào năm 1973-1974, trong đó các chứng khoán Mỹ mất 36% giá trị[94]. Ồng cũng nhìn trước hai thập kỷ trong tương lai, phá tan logic của các chuyên gia thị trường và các cuốn sách bán chạy nhất, mà vào thời của ông còn chưa xuất hiện.

Một số thị trường giá lên còn tiến xa hơn. Vì cổ phiếu đã "luôn luôn" thắng trái phiếu tại mọi thời điểm trong ít nhất 30 năm, cổ phiếu hẳn là ít rủi ro hơn trái phiếu hay thậm chí tiền trong ngân hàng. Và nếu bạn có thể loại hết các rủi ro trong việc sở hữu cổ phiếu chỉ bằng việc giữ chúng đủ lâu thì tại sao phải quan tâm đến việc nhỏ nhặt là trả giá bao nhiêu cho chúng vào lúc đãu? (Để biết tại sao, hãy xem phần đóng khung ở trang 99). Vào cuối năm 1999 và đầu năm 2000, tin vịt trên thị trường giá lên xuất hiện khắp nơi:

- Ngày 7/12/1999, Kevin Landis, nhà quản lý danh mục đầu tư của quỹ tương hỗ Firsthand, xuất hiện trên chương trình Moneyline của CNN. Khi được hỏi rằng các cổ phiếu truyền thông không dây có bị đánh giá quá cao không - khi nhiều người giao dịch với mức cao gấp vô số lằn lợi tức của họ - Landis có câu trả lời sẵn sàng. "Đó không phải là sự điên cuồng đâu," ông đáp. "Hãy nhìn vào sự gia tăng rõ ràng, giá trị tuyệt đối của sự gia tăng. Nó rất lớn.”

- Ngày 18/1/2000, Robert Froelich, nhà chiến lược đầu tư chủ chốt của Kemper Funds, đã tuyên bố trên tờ Wall Street Journal: "Đây là trật tự thế giới mới. Chúng ta thấy mọi người đã vứt bỏ tất cả những công ty phù hợp với những con người phù hợp và tằm nhìn phù hợp chỉ vì giá chứng khoán của chúng quá cao - đó là sai lầm lớn nhất mà một nhà đầu tư có thể mắc phải.”

- Trong số ra ngày 10/4/2000 của tờ BusinessWeek (Tuần kinh doanh), Jeffrey M. Applegate, khi đó là nhà chiến lược đầu tư chủ chốt của Lehman Brothers, đã hỏi một câu hỏi hùng hồn: 'Thị trường ngày nay có nhiều rủi ro hơn năm trước chỉ vì giá của nó cao hơn không? Câu trả lời là không.”

- Trèo cao ngã đau

Như một liều thuốc giải cam chịu cho kiểu nhảm nhí trên thị trường giá lên này, Graham bảo nhà đầu tư thông minh hãy hỏi một số câu hỏi đơn giản và có tính nghi ngờ. Tại sao mức sinh lợi tương lai của cổ phiếu phải luôn giống như mức sinh lợi của chúng trong quá khứ? Khi mà mọi nhà đầu tư tin rằng cổ phiếu bảo đảm sẽ làm ra tiền trong thời hạn dài, chẳng phải thị trường sẽ trở nên bị định giá cao quá mức một cách điên cuồng hay sao? Và một khi điều đó xảy ra, làm sao mức sinh lợi tương lai có thể cao được?

Các câu trả lời của Graham luôn có cội rễ từ logic và lý lẽ thông thường. Giá trị của bất kỳ đầu tư nào cũng luôn luôn là hàm số của cái giá mà bạn trả cho nó. Tới cuối những năm 1990, lạm phát teo dằn, lợi nhuận của các công ty dường như lại bùng nổ, và phần lớn thế giới đang trong hòa bình. Nhưng thế không có nghĩa là - và không bao giờ nghĩa là - cổ phiếu đáng được mua với bất cứ cái giá nào. Vì lợi nhuận các công ty có thể đạt được là hữu hạn, giá cả mà nhà đầu tư sẵn sàng trả cho cổ phiếu cũng phải hữu hạn.

- Giới hạn của sự lạc quan

Tập trung vào các mức sinh lợi gằn đây của thị trường khi chúng đang nở rộ, như Graham cảnh báo, sẽ dẫn tới "một kết luận khá vô lý và nguy hiểm rằng cũng có thể mong đợi các kết quả tuyệt vời như vậy đối với các cổ phiếu thường trong tương lai". Từ năm 1995 đến năm 1999, khi thị trường tăng ít nhất 20% một năm - một sự bứt phá chưa từng có trong lịch sử Mỹ - những người mua cổ phiếu trở nên lạc quan hơn bao giờ hết:

- Vào giữa năm 1998, các nhà đầu tư được Tổ chức Gallup khảo sát cho công ty môi giới chứng khoán PaineWebber đã kỳ vọng danh mục đầu tư của mình kiếm khoảng 13% trong năm sắp tới. Vào đằu năm 2000, mức sinh lợi trung bình mong đợi của họ đã nhảy lên đến 18%.

- "Những chuyên gia thành thạo" cũng ngả theo hướng lên giá không kém khi họ đầy cao các giả định về mức sinh lợi tương lai của mình. Vào năm 2001 chẳng hạn, hãng SBC Communications nâng mức sinh lợi dự kiến trong kế hoạch lương hưu của mình từ 8,5% lên 9,5%. Tới năm 2002, tỷ suất sinh lợi trung bình được dự kiến của các kế hoạch lương hưu của các công ty trong chỉ số 500 cổ phiếu Standard & Poor's đã phình lên mức cao kỷ lục 9,2%.

- Tiếp theo sẽ là cái gì?

Thay vào đó, hãy tắt hết tiếng ồn và suy ngẫm về các mức sinh lợi tương lai như Graham có lẽ sẽ nghĩ. Kết quả thực hiện của thị trường chứng khoán phụ thuộc vào ba yếu tố:

- Mức tăng trưởng thực (mức tăng lợi tức và cổ tức của các công ty)

- Mức tăng do lạm phát (sự tăng chung của giá cả trong toàn bộ nen kinh tế)

- Sự tăng - hoặc giảm - của đầu cơ (hoặc bất kỳ sự tăng hay giảm về khẩu vị của giới đẳu tư đối với cổ phiếu).

Trong dài hạn, mức tăng hằng năm về lợi tức công ty trên một cổ phiếu của các công ty tính trung bình là khoảng 1,5% đến 2% (không tính lạm phát)[97]. Vào đầu năm 2003, lạm phát ở mức 2,4% một năm, mức tỷ suất cổ tức của cổ phiếu là 1,9%. Do đó:

1.5% đến 2%

+ 2.4%

+1.9%

= 5.8% đến 6.3%

Vậy nên, bằng mọi giá, bạn hãy giảm các kỳ vọng của mình xuống - nhưng hãy cẩn thận đừng làm nản tinh thân của mình. Với nhà đầu tư thông minh, niềm hy vọng luôn hiện hữu, vì nó nên như vậy. Trên thị trường tài chính, tương lai có vẻ càng tồi tệ bao nhiêu thì càng nhiều khả năng là nó sẽ tốt đẹp hơn. Một kẻ hoài nghi từng nói với nhà văn viết tiểu thuyết và tiểu luận người Anh G. K. Chesterton rằng "May thay cho kẻ không mong đợi gì, vì anh ta sẽ không bị thất vọng". Câu đối lại của Chesterton là gì?"May thay cho người không mong đợi gì, vì anh ta sẽ tận hưởng mọi thứ.

Kết luận

Mục đích của cuốn sách này, dưới dạng thích hợp cho những người bình thường, là hướng dẫn việc tiếp nhận và thực hiện một phương châm đầu tư. Sách sẽ không nói nhiều về kỹ thuật phân tích chứng khoán, mà trọng tâm phần lớn được đặt vào các nguyên tắc đầu tư và thái độ của nhà đầu tư. Tuy nhiên, chúng tôi sẽ cung cấp một số so sánh súc tích về những chứng khoán nhất định - chủ yếu là theo các cặp xuất hiện cạnh nhau trong danh sách niêm yết của sở Giao dịch Chứng khoán New York - để nhấn mạnh một cách cụ thể những yếu tố quan trọng liên quan tới các lựa chọn cụ thể trong cổ phiếu thường (cổ phiếu phổ thông).

Từ lần đầu xuất bản vào năm 1949, những lần tái bản cửa Nhà đầu tư thông minh đã được phát hành theo những khoảng thời gian 5 năm một. Trong khi cập nhật bản hiện tại, chúng tôi đã phải xử lý một lượng đáng kể các diễn biến mới từ khi bản 1965 được viết. Chúng bao gồm:

- Sự tăng mạnh chưa từng có trong mức lãi suất của các trái phiếu cấp cao.

- Sự giảm khoảng 35% giá của các cổ phiếu thường hàng đầu, kết thúc vào tháng 5 năm 1970. Đây là số phần trăm giảm lớn nhất trong khoảng 30 năm (vô số các cổ phiếu khác với chất lượng thấp hơn có mức giảm lớn hơn nhiều).

- Mức lạm phát kéo dài đối với giá bán buôn và giá bán lẻ, vẫn còn đà tăng thậm chí cả khi đối mặt với sự giảm sút của việc kinh doanh chung vào năm 1970.

- Sự phát triển nhanh chóng của các công ty kiểu "tập đoàn đa lĩnh vực" ("conglomerate"), các hoạt động nhượng quyền thương mại, và nhiều sáng chê' khá mới mẻ khác trong kinh doanh và tài chính (trong đó có cả một số công cụ mánh khóe như "cổ phiếu thư" ("letter stock")[9], chứng chỉ quyền mua cổ phiếu (stock-option warrant), những cái tên gây hiểu nhầm, việc sử dụng các ngân hàng nước ngoài, vân vân)[10].

- Sự phá sản của công ty đường sắt lớn nhất nước Mỹ, những món nợ ngắn hạn và dài hạn quá nhiều của những công ty trước đó vốn được cố thủ một cách kiên cố, và thậm chí là cả vấn đề đáng lo ngại về khả năng trả nợ, thanh toán giữa các công ty ở Phố Wall[11].

- Sự xuất hiện mốt "thành tích" trong việc quản lý các quỹ đầu tư, kể cả một số quỹ ủy thác do ngân hàng điều hành, gây ra những hệ quả đáng lo ngại.

“ Nhà đầu tư thông minh ” là cuốn sách các nhà đầu tư cá nhân cần có trong tủ sách của bản thân, sách đưa ra được các lý do mà các nhà đầu tư nhỏ lẻ luôn không kiếm được lợi nhuận từ thị trường vì không kiểm soát được cảm xúc của bản thân và giao dịch không có quy tắc. Khi đọc xong cuốn sách thì sẽ rút ra được những điểm yếu của bản thân và rút kinh nghiệm để sống sót được trong thị trường chứng khoán luôn vận động và thay đổi từng ngày từng giờ, chúc các nhà đầu tư luôn may mắn và thành công trong công cuộc đầu tư của bản thân.